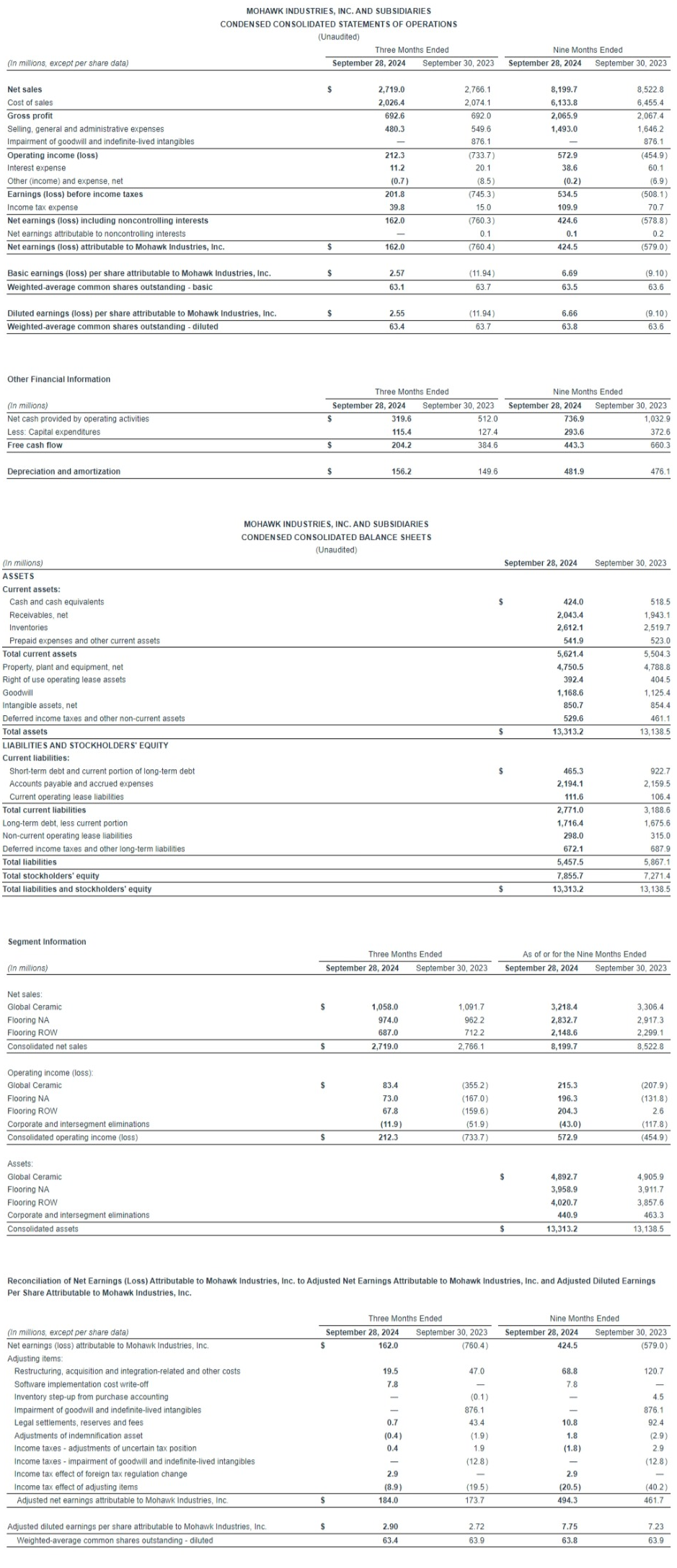

佐治亚州卡尔霍恩, Oct. 26, 2024 (GLOBE NEWSWIRE) - Mohawk Industries, Inc. (纽约证券交易所交易代码:MHK) 今日宣布 2024 年第三季度净收益 1.62 亿美元,每股收益(“EPS”) 2.55 美元;调整后净收益 1.84 亿美元,调整后每股收益为 2.90 美元。 2024 年第三季度净销售额 27 亿美元,据报告同比下降 1.7%,调整后同比下降 2.1%。 2023 年第三季度,公司报告净销售额为 28 亿美元,净亏损为 7.6 亿美元,每股亏损为 11.94 美元;调整后净收益为 1.74 亿美元,调整后每股收益为 2.72 美元。 公司上年收益受到 2023 年第三季度 8.76 亿美元非现金减值费用的影响。

在截至 2024 年 9 月 28 日的九个月期间,净收益和每股收益分别为 4.25 亿美元和 6.66 美元;调整后净收益 4.94 亿美元,调整后每股收益 7.75 美元。 2024 年前九个月的净销售额为 82 亿美元,据报告同比下降 3.8%,调整后同比下降 4.0%。 截至 2023 年 9 月 30 日的九个月期间,公司报告的净销售额为 85 亿美元,净亏损 5.79 亿美元,每股亏损 9.10 美元; 调整后净收益为 4.62 亿美元,调整后每股收益为 7.23 美元。

对于公司的第三季度业绩,董事长兼首席执行官 Jeff Lorberbaum 表示:“我们在疲软的市场环境下表现稳健,反映了我们的销售举措、生产力和重组行动以及投入成本降低所带来的积极影响,但定价和产品组合方面的压力部分抵消了这些影响。 由于收益增加和对运营资本的管理,我们本季度产生了 2.04 亿美元的自由现金流,年初迄今共产生了 4.43 亿美元的自由现金流。 今年,我们投资约 4.5 亿美元用于资本项目,重点关注增长、降低成本和资产维护。

在我们所有的地区,由于高利率、通胀持续和消费者信心下降,市场环境不如预期。 在该季度,我们的销售措施提高了许多产品类别的销量,但被定价压力和负面的产品组合所抵消。 尽管随着时间的推移,商业渠道的势头有所减弱,但仍然比住宅方面表现更佳。

在我们的市场中,各国央行正在从限制性政策转向更加平衡的方针来刺激经济,随着消费者和企业支出的扩大,这应有利于我们的行业。 我们预计,美国、欧洲和拉丁美洲近期的降息将提振明年的房地产市场,并增加地板的销量。

我们仍专注于管理我们业务中可控的方面,以改善业绩。 由于毛利率受到行业需求疲软的压力,我们的所有业务都在实施战略,以最大限度地提高销量和工厂利用率。 为提高销售额,我们正在推出创新的产品、营销举措和促销活动。 我们正在提高生产率,并在业务的各个方面实行严格的成本管理。 我们正在执行上一季度宣布的重组措施,预计每年可节省逾 1 亿美元。 这些措施包括整合低效资产、精简分销渠道以及降低行政成本。 这些项目将持续到明年,以实现我们的节省计划。

第三季度,全球陶瓷业务部门报告的净销售额同比下降 3.1%,调整后同比下降 2.2%。 该分部的经营利润率按报告为 7.9%,按调整后为 8.6%。 由于生产率的提高,该分部的利润率有所扩大,而材料和能源成本的降低抵消了劳动力和运费的上涨。 我们正在利用行业领先的印刷、抛光和矫正技术来加强我们的产品组合,以提供具有差异化视觉效果的产品系列。 除重组计划外,我们还实施了许多成本控制项目,包括产品改良、流程优化和提升行政效率。 美国商务部预计,对印度瓷砖的初步反倾销裁决将于 2024 年 11 月做出,关税可能追溯到 2024 年 8 月。 在美国,我们提供全方位产品和优质服务,加强了与建筑商的合作关系。 公司的石英台面性能优于其他工作台面,我们将在明年启动新的生产。 在欧洲,我们的销量超过上年,先进技术的产品组合和商业渠道的参与度扩大,抵消了部分定价压力。 我们已在墨西哥宣布了针对性的提价,而巴西的销量已开始增加。

第三季度,我们的全球地板业务部门报告的净销售额同比下降 3.5%,调整后同比下降 6.3%。 该分部的经营利润率按报告为 9.9%,按调整后为 10.5%。 由于经济持续疲软,今年暑假过后,该分部在欧洲的销售额并没有像往常一样有所增长。 为应对当前的形势,我们正在降低运营和行政成本,简化 SKU 的复杂性,并加强物流运营。 为优化销量,我们开展了促销活动,这对我们的定价和产品组合都产生压力,但被投入成本的降低所部分抵消。 在增速放缓的市场中,由于新的行业产能投产,我们的隔热材料和板材业务面临的竞争加剧,从而影响了定价。 在澳大利亚和新西兰,我们改善了地毯系列的定价和产品组合,但销量仍面临压力。

第三季度,我们的北美地板业务分部的销售额同比增长 1.2%。 该分部的经营利润率按报告为 7.5%,按调整后为 9.1%。 我们相信,公司的表现优于整体市场,销售额和利润率都比上一年有所提高,销量的增加抵消了定价下降和产品组合的一部分不利因素。 我们正在淘汰高成本设备,退出表现不佳的产品类别,同时投资于回报周期短的资本项目。 随着消费者开始接受我们性能升级的新产品,公司的 LVT 和层压板系列销量增长。 我们持续带来产品创新,推出新型弹性地板技术,这种技术不仅环保,还具有更高的稳定性和性能。 我们的商业销售以方块地毯系列为主,该系列具有行业领先的可持续性,设计灵感来自大自然,屡获殊荣。

全球冲突、政治不确定性和通胀拖累全球消费者信心和非必需支出。 短期宏观经济状况依然难以预测,我们预计今年的行业形势不会好转。 需求依然疲软,我们的每个产品类别和市场都面临着独特的经济形势。 我们的产品组合受到消费者降级购买以及新建房屋增速超过高价值翻修渠道的影响。 我们通过销售和重组措施、运营改善以及成本控制措施来应对当前形势,增强我们的业务。 我们继续推出创新产品、营销方案和促销活动来提升销量,从而利用固定成本结构。 某些产品面临原材料通胀,将导致第四季度的成本增加。 今年年底,我们预计将降低生产水平以管理库存,这将增加未吸收的管理费用。 我们预计近期的美国飓风将对我们的第四季度销售产生 2500 万到 4000 万美元的负面影响,但明年的重建将对此有抵消帮助。 鉴于这些因素和季节性影响,我们预计,扣除重组或其他一次性费用后,第四季度调整后每股收益将在 1.77 美元至 1.87 美元之间。

我们仍对业务的基本面和改善业绩的战略充满信心。 2025 年,我们预计随着利率下降和该品类全球消费支出的加快,我们所有市场的需求都将有所改善。 房屋净值的上升将为业主提供翻新住宅的资源。 我们所有的地区都需要大量新房建设,我们在这一渠道的参与度也有所提高。 随着融资成本的下降和投资回报的增加,商业建筑和改建工程也应会扩大。 我们将依托市场的复苏,利用已实施的广泛改进,使销售和利润最大化。”

关于 MOHAWK INDUSTRIES

Mohawk Industries 是全球领先的地板制造商,其产品旨在改善世界各地的住宅和商业空间。 Mohawk 垂直整合的制造和分销流程为地毯、地垫、瓷砖、复合地板、木地板、石材地板和乙烯基地板的生产提供了竞争优势。 我们行业领先的创新所带来的产品和技术,使我们的品牌在市场上脱颖而出,并满足了所有改造和新建设项目的需求。 我们的品牌是业内最受认可的品牌,旗下品牌包括 American Olean、Daltile、Eliane、Elizabeth、Feltex、Godfrey Hirst、Grupo Daltile、Karastan, Marazzi、Moduleo、Mohawk、Mohawk Group、Performance Accessories、Pergo、Quick-Step、Unilin 和 Vitromex。 在过去二十年里,Mohawk 已从一家美国地毯制造商成功转型为全球最大的地板材料公司,业务遍及澳大利亚、巴西、欧洲、马来西亚、墨西哥、新西兰、俄罗斯和美国。

前几段中的某些陈述,特别是对未来业绩、业务前景、增长和经营战略及类似事项的预期,以及包含"可能"、"应该"、"相信"、"预计"、"期望"和"估计"等词语或类似表述的陈述,构成《1933 年证券法》及其修订版第 27A 节及《1934 年证券交易法》及其修订版第 21E 节所定义的“前瞻性陈述”。 对于这些陈述,Mohawk 声明受《1995 年私人证券诉讼改革法案》(Private Securities Litigation Reform Act of 1995)所载的前瞻性陈述安全港的保护。 管理层认为,这些前瞻性陈述在作出时是合理的,但仅反映作出时的情况,因此应当谨慎对待,避免过度依赖任何此类前瞻性陈述。 除非适用法律要求,无论是由于新信息、未来事件或其他原因,公司均不承担公开更新或修改任何前瞻性陈述的义务。 由于前瞻性陈述基于许多假设,涉及风险和不确定性,因此无法保证其准确性。 以下重要因素可能导致未来结果与历史经验和我们目前的预期或预测出现差异:经济或行业状况变化;竞争;运输、原材料价格和其他投入成本通货膨胀和通货紧缩;消费市场通货膨胀和通货紧缩;货币波动;能源成本和供应;资本支出的时机和水平;公司产品提价的时机和实施情况;减值费用;在有利条件下 (如果有的话) 确定并完成收购;收购整合;国际运营;新产品的推出;运营合理化;税收和税务改革、产品和其他权利要求;诉讼;地缘政治冲突;公司开展业务的司法管辖区的监管和政治变化;以及 Mohawk 提交给美国证券交易委员会 (SEC) 的报告和公告中提及的其他风险。

电话会议时间:东部时间 2024 年 10 月 25 日星期五上午 11:00

如欲通过互联网参加电话会议,请访问 http://ir.mohawkind.com/events/event-details/mohawk-industries-inc-3rd-quarter-2024-earnings-call. 如欲通过电话参加电话会议,请在 https://dpregister.com/sreg/10193716/fdbc8887b0 提前注册,以接收唯一的个人识别码。 您也可以于会议当天拨打 1-833-630-1962 (美国/加拿大) 或 1-412-317-1843 (国际) ,以获取话务员协助。 如果您无法在指定时间收听,可在 2024 年 11 月 22 日之前拨打 1-877-344-7529 (美国/加拿大) 或 1-412-317-0088 (国际) ,输入会议编号#5581374 以重播电话会议。 电话会议将存档,可在 mohawkind.com 的“投资者”标签下收听重播,有效期一年。

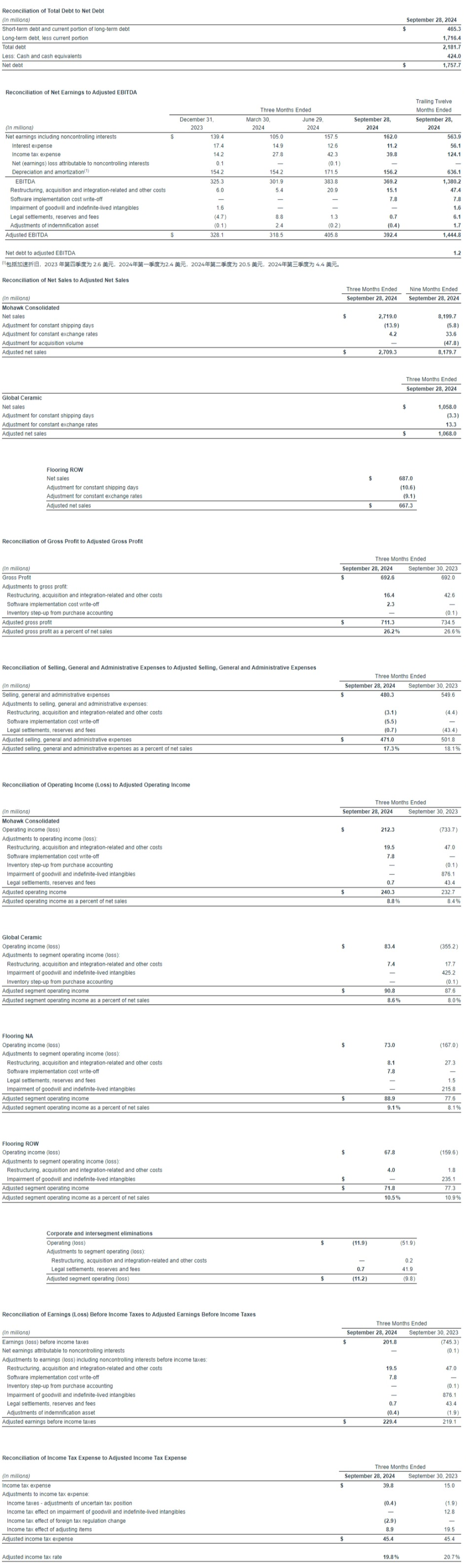

公司根据美国公认会计原则 (以下简称“美国 GAAP”) 编制和呈列其简明综合财务报表,并采用若干非公认会计原则 (以下简称“非 GAAP”) 的财务指标作为补充。 根据证券交易委员会规定,上述表格呈列了公司非 GAAP 财务指标与最直接可比的美国 GAAP 财务指标之间的调节。 上述每个非 GAAP 指标均应视为可比的美国 GAAP 指标的补充,并且可能与其他公司报告的同类指标不可比。 公司认为,将非 GAAP 指标与相应的美国 GAAP 指标进行核对,有助于投资者:非 GAAP 营收指标有助于确定增长趋势,并将收入与以前和未来期间进行比较;非 GAAP 盈利能力指标有助于了解公司业务的长期盈利趋势,并将利润与以前和未来期间进行比较。

公司从其非 GAAP 营收指标中剔除了某些项目,因为这些项目在不同期间会有很大差异,而且会掩盖潜在的业务趋势。 公司非 GAAP 营收指标中剔除的项目包括:外币交易和折算;某一期间发货天数的增加或减少以及收购的影响。

公司从其非 GAAP 盈利能力指标中剔除了某些项目,因为这些项目可能不代表公司的核心经营业绩,或与其无关。 未包括在公司非 GAAP 盈利能力指标中的项目有:重组、收购和整合相关成本及其他成本、法律和解、准备金和费用、商誉和无确定使用年期的无形资产的减值、收购类购入记账,包括购入记账的库存递增、补偿资产调整、不确定税务状况调整和欧洲税务重组。

| 联系方式: | James Brunk,首席财务官 |

| (706) 624-2239 |